お金の流れとキャッシュ・フロー計算書

今回はお金の流れとキャッシュ・フロー計算書の関係を取り上げます。

お金の流れ=キャッシュ・フローですのでそのままかもしれませんが、いつものようにお金の流れの図を用いてご説明します。

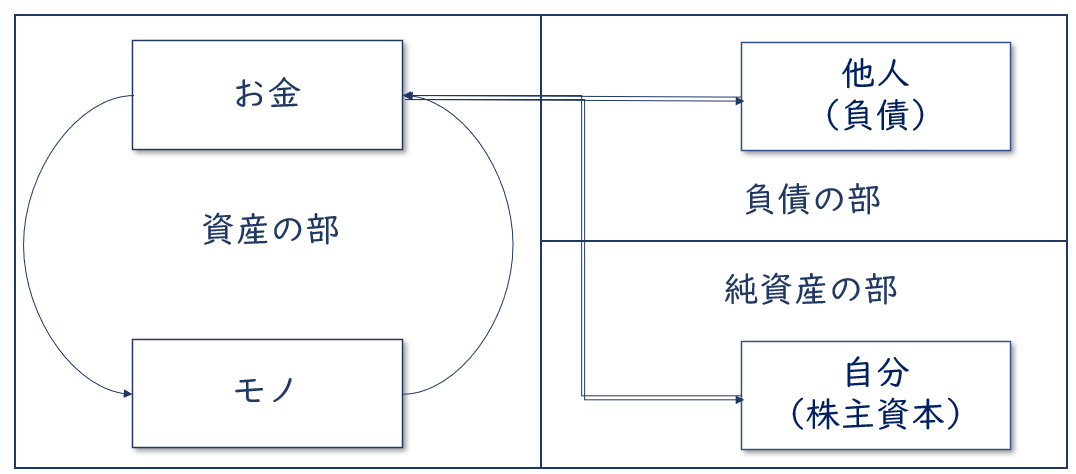

すべての会社には①調達、②投資、③回収、④返済・還元の4つのお金があります。

貸借対照表を見るとこのお金の流れの結果、会社の状況がどうなっているのかということはわかるのですが、ある期間において具体的にお金がどのように増減したのかまではわかりません。

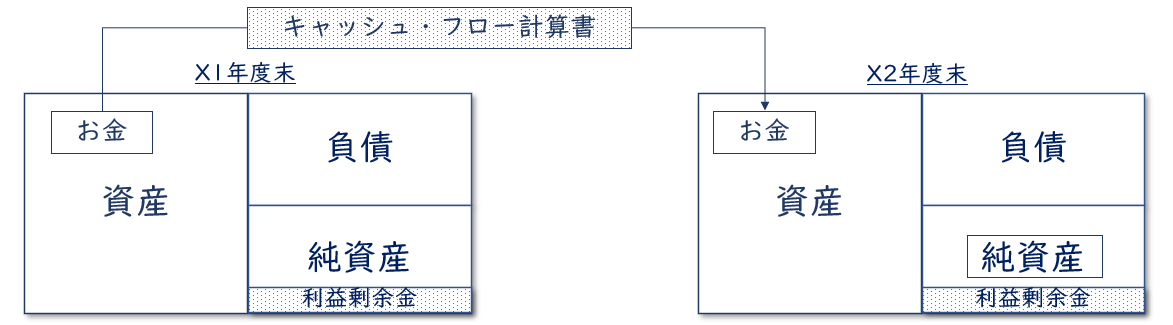

その増減を説明してくれるのが、キャッシュ・フロー計算書になります。

下図のとおり2つの異なる時点の貸借対照表を並べて、資産の部に記録されたお金がどのように増減したのかを説明してくれる書類になります。

具体的には、お金の流れを次の3つに区分して説明してくれる書類になります。

①営業活動によるキャッシュ・フロー

会社の日々の営業活動である、仕入・販売等から得られたお金を指します。

私達への給料支払いも営業活動によるキャッシュ・フローに入ります。

本業から獲得したお金になりますので、プラスであることが求められます。

②投資活動によるキャッシュ・フロー

会社に必要な設備等の取得に対して支払ったお金を指します。

投資活動によるキャッシュ・フローには固定資産(会社が長く使う資産)の取得に要したお金が集計されます。

広義の意味では商品の仕入れも投資になるのですが、キャッシュ・フロー計算書上は営業活動に区分され、投資活動には含まれないのでご注意ください。

③財務活動によるキャッシュ・フロー

会社が調達したお金と返済・還元したお金を指します。

会社がお金を調達すると財務活動によるキャッシュ・フローがプラスになり、反対に返済・還元するとマイナスになります。

営業活動によるキャッシュ・フローから投資活動によるキャッシュ・フローを引いてプラス(お金が余る)であれば、通常会社は返済・還元をしますので財務活動によるキャッシュ・フローはマイナスになります。

反対に、営業活動によるキャッシュ・フローから投資活動によるキャッシュ・フローを引いてマイナス(お金が不足)であれば、通常会社は調達をしますので財務活動によるキャッシュ・フローはプラスになります。

ちなみに営業活動によるキャッシュ・フローから投資活動によるキャッシュ・フローを引いたものをフリー・キャッシュフローと言います。

本業から稼いだお金で、本業に必要な投資をしてもまだ残る自由なお金という意味合いになります。